※本記事はアフィリエイト広告を利用しています。

- 副業したら確定申告しなくちゃいけないの?

- 確定申告って何をすれば良いの?

- どこかに行かなきゃいけないの?

一般的に多くの薬剤師が確定申告に拒否感を持っています。何をすれば良いのかわからず、副業自体を諦めてしまうことが多いです。

私自身も確定申告がわからず、税務署から何度も間違っていると指摘されたことがあります。このままでは良くないと思い、FP(ファイナルシャルプランナー)と簿記の資格を取得しました。

そこでこの記事では、初心者でも間違えずに確定申告ができる方法を解説します。

この記事を読めば「副業初心者でも確定申告をする方法」がすべてわかります。

私自身の経験、FPや簿記の知識を凝縮しました。はじめて確定申告をする薬剤師は最後まで読んでください。

副業とは?

副業とは、本業以外に行う追加収入を得るための活動です。ここでは、副業の種類やメリットを解説します。

副業の種類

副業は大きく分けて以下の2つです。

- サラリーマン型副業

- オーナー型副業

サラリーマン型副業とは、企業から給料をもらう副業です。たとえば、アルバイト•パート•派遣薬剤師があります。

一方でオーナー型副業とは、自分自身で商品やサービスを紹介•販売して利益を出す副業です。たとえば、ブログアフィリエイト•せどり•webライターがあります。

このブログでは、オーナー型の副業をオススメしています。理由は次のメリットがあるからです。

オーナー型副業は稼ぐのに効率が良い

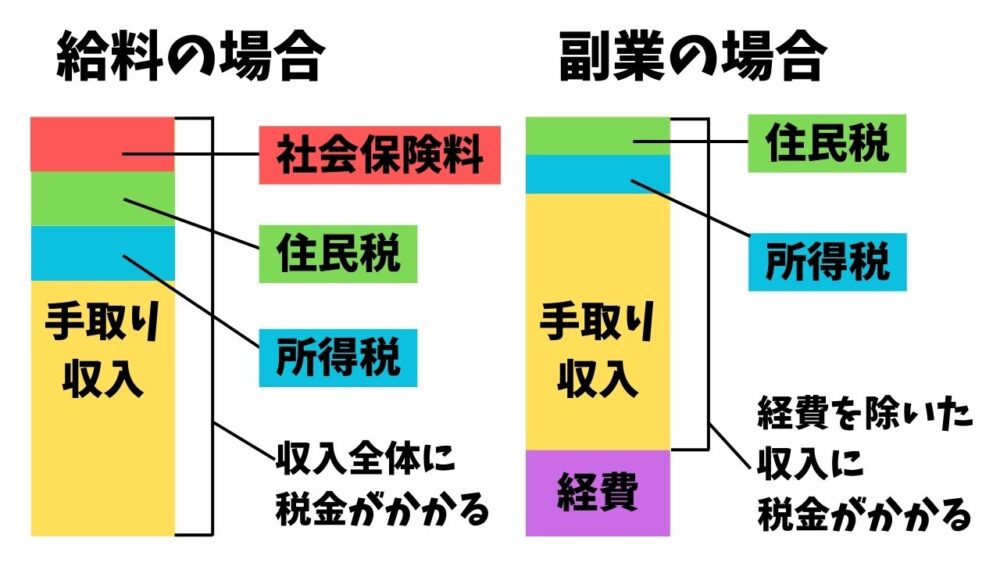

オーナー型副業(以下:副業)は、本業で年収を上げるよりも効率的に稼ぐことができます。給与収入よりも副業収入の方が節税になるからです。

一般的に薬剤師として稼いだ給料には、税金と社会保険料が引かれます。一方で副業収入は、経費を除いた収益から税金が引かれます。

ポイントは以下の2つ。

- 副業収入には社会保険料がかからない。

- 副業は経費が使える。

本業と副業で同じ金額を稼ぐ場合、副業収入は社会保険料がかからないため、手元に残るお金が多いです。さらに、副業において支払った費用や経済的な負担は経費にできます。具体的には、副業に使う通信機器の購入費•通信費、勉強に使う書籍の購入費です。

副業収入から経費を差し引いた金額に税金がかかります。そのため、実際よりも収入を少なくみせる節税効果が期待できるのです。

以上より、本業で年収を上げるより、副業収入を上げる方が効率的だといえます。

副業のメリットは他にも以下の6つがあります。

- 事業化できる

- スキルの獲得

- キャリアの多様化

- ライフワークバランスの実現

- 経済的自立

- リスク分散と安定性の確保

残り6つのメリットについては、こちらの記事で詳しく解説しています。

副業を始める前の確認事項

副業を始めるにあたって、重要な確認事項が以下の2つです。

- 法的な規制

- 就業規則

法的な規制

管理薬剤師と公務員は、副業に対して法的規制があるので注意してください。

とくに公務員は、副業が禁止されています。

職員は、商業、工業又は金融業その他営利を目的とする私企業(以下営利企業という。)を営むことを目的とする会社その他の団体の役員、顧問若しくは評議員の職を兼ね、又は自ら営利企業を営んではならない。

国家公務員法第百三条

違反すると、国家公務員法違反による処分対象です。具体的には免職•停職•減給となることがあります。

管理薬剤師は、薬事に関連しない副業であれば認められています。

薬局の管理者(第一項の規定により薬局を実地に管理する薬局開設者を含む。次条第一項及び第三項において同じ。)は、その薬局以外の場所で業として薬局の管理その他薬事に関する実務に従事する者であってはならない。ただし、その薬局の所在地の都道府県知事の許可を受けたときは、この限りでない。

医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律 第七条

ブログアフィリエイト•せどり•webライターといった一般的な副業は、薬事に関連しません。そのため、管理薬剤師であっても問題なく副業できます。

就業規則

副業をする場合は、本業の就業規則を必ず確認してください。業務態度の悪化や情報漏洩を懸念して、副業を禁止している薬局•企業は多いです。

万が一、副業をしていることがバレてしまうと、懲戒処分になることがあります。ただし、会社にバレるリスクをゼロにはできませんが、可能な限り減らすことはできます。

その方法を詳しく解説している記事がこちらです。

確定申告とは

副業で収入を得たら、確定申告をしなくてはなりません。確定申告と聞くだけで拒否反応を示す人に向けて、ここでは確定申告についてわかりやすく解説します。

確定申告とは

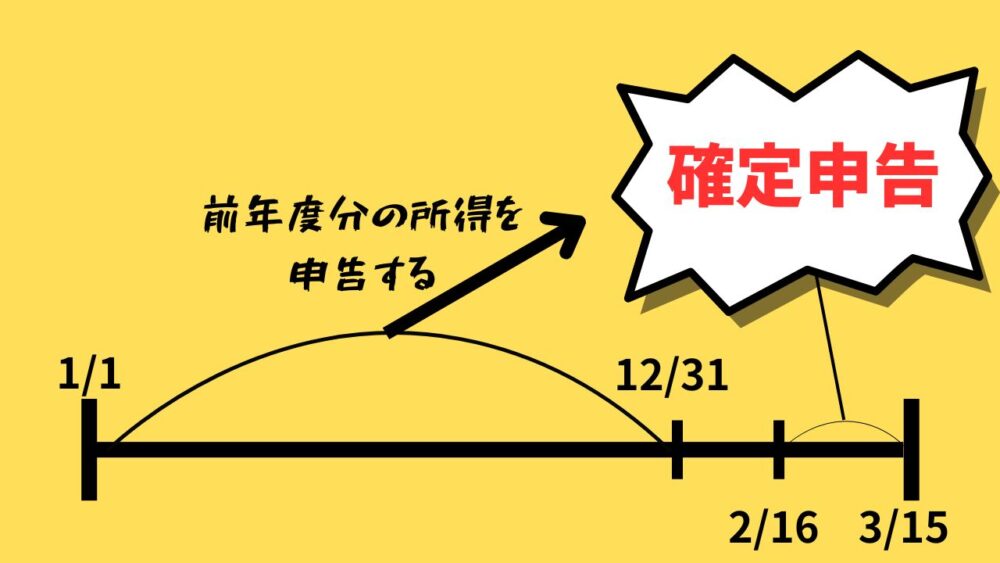

確定申告とは、自分の収入に対して適切な税金を計算して納付する手続きです。つまり、自分がいくら稼いで、そのうちどれくらいの税金を国•地方自治体に支払うかを計算することが確定申告です。確定申告期間は、2月16日から3月15日までの間です。

確定申告が必要な場合

確定申告が必要な人は以下です。

- 給料などの収入が2,000万円を超える場合

- 給与所得、退職所得以外の所得金額が20万円を超える場合

- 2カ所以上から給料を受け取っている場合

ちなみに、お金の話題になると「収入」と「所得」がたびたび登場します。両者は似ているようで大きな違いがありますので、これを機に覚えておきましょう。

収入とは、一定の期間に得たお金の総額のことです。たとえば、副業で5万円の利益を得た場合、その月の副業収入は5万円になります。

一方、所得とは、収入から必要な経費や税金を差し引いた後、手元に残る利益のことです。たとえば、副業で5万円の収入を得た場合、その副業にかかった経費が1万円だったとします。この場合、所得は4万円になります。

収入はもらったお金の総額で、所得は収入から必要なお金(経費や税金)を差し引いた残りのお金です。

所得の種類

ここでは、確定申告をする際に必要な所得区分について解説します。自分が稼いだお金はどの所得に該当するのか、知っておくことで確定申告をスムーズに行うことができます。

- 給与所得

- 事業所得

- 利子所得

- 配当所得

- 譲渡所得

- 不動産所得

- 一時所得

- 退職所得

- 山林所得

- 雑所得

給与所得

給与所得とは、会社や雇用主から給料やボーナスなどの形で支給される収入のことです。

事業所得

事業所得は、個人事業主や法人経営者が自分の事業活動から得た収入のことです。税制面で優遇される所得の一つ。事業レベルの副業であれば、事業所得として認められることもあります。

利子所得

利子所得とは、預金や貸付などから得た利子による収入のことです。たとえば、銀行に預けたお金から得た利息が利子所得になります。

配当所得

配当所得は、株式や投資信託などの投資から得た配当金のことです。株を持っている企業が利益を出した際に、株主に対して分配される利益が配当所得になります。

譲渡所得

譲渡所得は、不動産などの資産を売却した際に得た収入のことです。自分が所有していた不動産を売って利益を得た場合、その利益が譲渡所得になります。

不動産所得

不動産所得は、不動産の賃貸収入や売却によって得た収入のことです。たとえば、自分が持っている家を賃貸に出して得た家賃が不動産所得になります。

一時所得

一時所得は、特定の事象が起きた際に一時的に得る収入のことです。たとえば、宝くじや競馬で当選して受け取る賞金が一時所得になります。

退職所得

退職所得は、退職した際にもらう退職金収入のことです。iDeCoなどの確定拠出年金も退職所得に該当する場合があります。税制面で最も優遇されている所得の一つです。

山林所得

山林所得は、林業によって得た収入のことです。林業で木材を生産したり、山林を利用して得た収入が山林所得になります。

雑所得

雑所得は、上記のカテゴリーに当てはまらないその他の収入のことです。副業やフリーランスの仕事で得た収入が雑所得となります。

つまり、多くの方が副業をする場合は、雑所得と申告すれば良いです。

ちなみに、副業していることを本業先にバレたくないとして、アルバイトでもらった給料を雑所得と偽って申告する人がいます。所得区分をこちらの都合で変更することはできません。後々になって、税務署より申告不備として、修正申告を要求されることとなります。

確定申告するためのステップガイド

ここでは副業収入がある方に向けて、確定申告の方法を解説します。副業初心者の多くが雑所得での申告になると思うので、青色申告を使った事業所得について解説はしません。

必要なもの

- スマホ

- マイナンバーカード

- 本業の源泉徴収票

- 副業の源泉徴収票

- 副業に係る雑所得の金額の計算表

スマホ

確定申告というと、税務署に行って申告するイメージを持っている人もいるかもしれません。たしかに以前は税務署に行かなければ確定申告できませんでした。しかし、現在はスマホとマイナンバーカードさえ持っていれば、自宅で簡単に確定申告することができるのです。

マイナンバーカード

確定申告は、e-Tax(国税電子申告・納税システム)を用いて行うと簡単です。e-Taxは、国税庁が提供するオンライン上での確定申告や納税を行うためのシステムになります。

このシステムを使うことで、紙の申告書を記入する手間を省くことができ、簡単かつ便利に確定申告を行うことができます。

e-Taxを利用するためには、マイナンバーカードを持っていなければなりません。マイナンバーカードを用いた確定申告の方法については、後述します。

本業の源泉徴収票

本業先で発行されます。確定申告する際には、年末調整をしていたとしても給与所得の入力が必要です。あらかじめ手元に用意しておきましょう。

副業の源泉徴収票

報酬を受け取った企業•法人から、源泉徴収票をもらうことがあります。ここに記載されている源泉徴収額を確定申告で入力してください。

副業に係る雑所得の金額の計算表

確定申告を行う前に、あらかじめ副業収入や経費を計算しておくとスムーズです。「副業に係る雑所得の金額の計算表」を用いて計算していきましょう。

| 科目 | 内容等 | 金額 |

|---|---|---|

| ①総収入金額 | シェアリングエコノミーや副業で得た金銭等の合計額 | |

| ②旅費交通費 | 取引先へ移動するための交通費(電車・バス・タクシー・高速道路料金)・出張旅費や宿泊費など | |

| ③通信費 | 業務で使用する携帯電話・固定電話・切手・はがき代など | |

| ④接待交際費 | 取引先との打合せのための飲食代、取引先に対する慶弔見舞金・お土産代など | |

| ⑤損害保険料 | 業務で使用する車などの保険料(任意・自賠責保険) など | |

| ⑥消耗品費 | 事務用品(営業用カバン・名刺・封筒)の購入費用など | |

| ⑦会議・研修費 | 打合せ等で使用したレンタルスペース料、会議に伴い支出する費用、業務で使用する書籍・地図、資格試験料など | |

| ⑧車両・燃料費 | 業務で使用する車のガソリン代・駐車場代、自動車修理代、車検費用など | |

| ⑨事務所経費 | 事務所の家賃、水道光熱費など | |

| ⑩租税公課 | 業務で使用する車の自動車税、自動車取得税、自動車重量税、組合費など | |

| ⑪広告宣伝費 | チラシ代など | |

| ⑫仕入 | 販売用の商品の購入費用や原材料費 | |

| ⑬外注工賃 | 知人に仕事を依頼したときの依頼料など | |

| ⑭修繕費 | 業務で使用するパソコンの修理費用など | |

| ⑮減価償却費 | 減価償却費の計算明細書(下表)で計算します。 | |

| ⑯雑費 | 上記①~⑮に当てはまらない費用 | |

| ⑰必要経費の計 | ②~⑯までの合計額 | |

| ⑱雑所得の金額 | ①-⑰で求めた金額 |

ちなみにこの表において、最も難解なのは減価償却費だと思います。

減価償却費とは、10万円以上の大きな買い物をしたとき、その物品の価値が使うにつれて徐々に減っていくことを考慮して、毎年少しずつその減少分を経費として計上する仕組みです。

たとえば、10万円のパソコンを購入したとします。「主な減価償却資産の耐用年数表」によると、パソコンの耐用年数は4年です。耐用年数とは、購入した物品の価値がゼロになるまでの年数です。それを考慮して、毎年2万5,000円(10万円 ÷ 4年)を減価償却費として計上します。

これにより、実際にはコンピュータを買った時に一括で経費として計上するのではなく、使いながら減っていく価値に応じて毎年少しずつ計上することができます。

それでは、実際に「副業に係る雑所得の金額の計算表」における減価償却費の計算明細書を埋めていきましょう。

STEP1 購入した物品の耐用年数を調べる

耐用年数については、国税庁の「主な減価償却資産の耐用年数表」で調べてください。ここでは、パソコンを例に説明します。パソコンの耐用年数は4年です。

STEP2 「減価償却費の計算明細書」の項目を埋める

| 名称 | ①取得年月 | ②取得価額 | ③償却率 | ④使用月数 | ⑤償却額 ②×③×④÷12 | ⑥事業割合 | ⑦必要経費 ⑤×⑥ | ⑧未償却残 |

| 合 計 | ー | ー | ー | ー | ー | ー | ー |

それぞれ次のように記載していきます。

①取得年月日

購入した日付を記載しましょう。

例)令和5年4月2日

②取得価額

購入金額と付随費用の合計金額です。付随費用とは、送料や据付費のことです。たとえば、パソコン代金9万6,000円、送料に4,000円かかったとしたら、取得価額は10万円となります。

③償却率

1÷耐用年数=償却率です。パソコンであれば、0.25となります。

④使用月数

1月から12月までの期間、使用した月数を記載します。たとえば4月2日に購入したのであれば、9ヶ月となります。

⑤償却額(②×③×④÷12)

10万円×0.25×9÷12=1万8,750円

⑥事業割合

事業割合とは、購入した物品を事業目的で使う割合を表します。つまり、その物品を主に事業で使用する割合と、私的な目的で使用する割合を比べることで求めるものです。

たとえば、副業用のコンピュータを購入したとします。このコンピュータを事業で使う時間が80%で、私的な用途で使う時間が20%だとします。この場合、事業割合は0.8です。

⑦必要経費(⑤×⑥)

1万8,750円×0.8=1万5,000円

⑧未償却残

未償却額は、購入した物品の価値がまだ完全に償却されていない残りの金額を指します。

未償却額は、取得価額から前期までの償却額を差し引いた残りの金額です。今回は年度途中に購入したため、10万円-1万8,750円=8万1,250円が未償却残となります。

STEP3 減価償却費の欄に記載する

「減価償却費の計算明細書」の⑦必要経費に記載した数値を「副業に係る雑所得の金額の計算表」の減価償却費に記載してください。

e-Taxで確定申告する

- STEP1 申告準備

- STEP2 所得の入力

- STEP3 支出に関する控除

- STEP4 住民税等に関する事項の入力

- STEP5 納税金額の決定

- STEP6 送信する

STEP1 申告準備

必要なもの

- スマホ

- マイナンバーカード

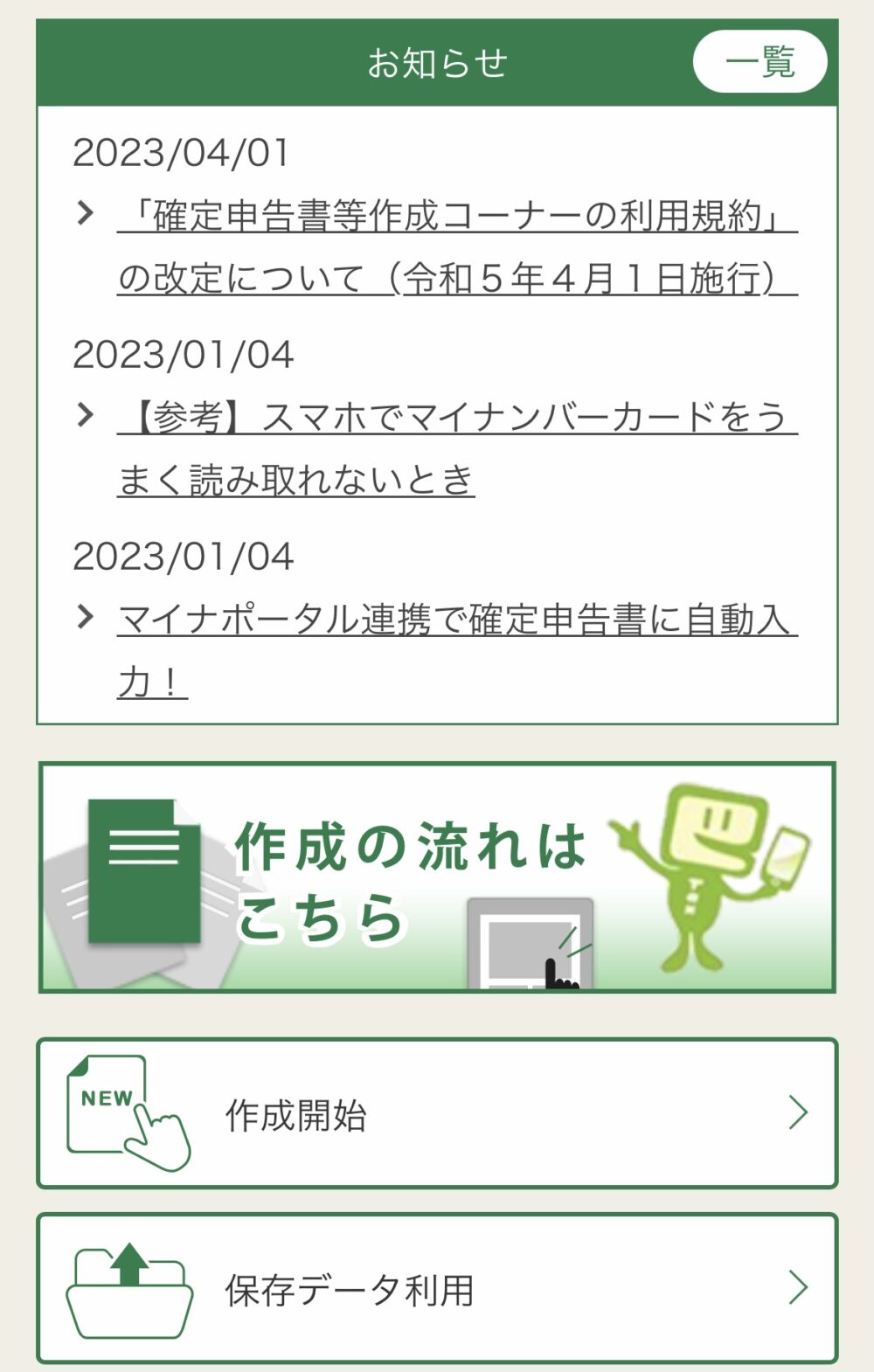

まずは「国税庁 確定申告書等作成コーナー」より、「作成開始」をクリックしてください。

まずは、事前準備です。

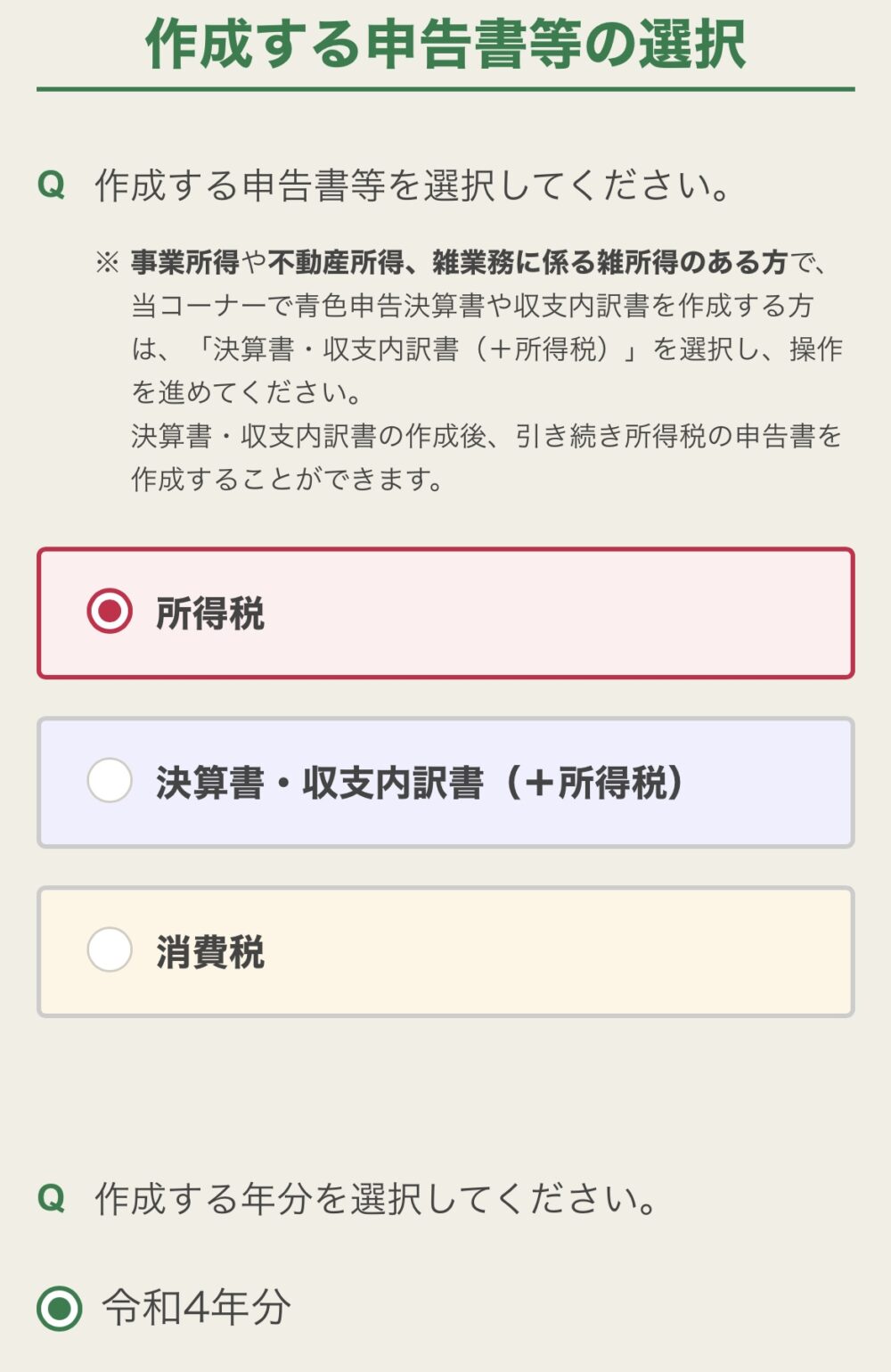

作成する申告書等は、所得税を選択。提出方法は「e-Tax (マイナンバーカード方式)」を選択してください。

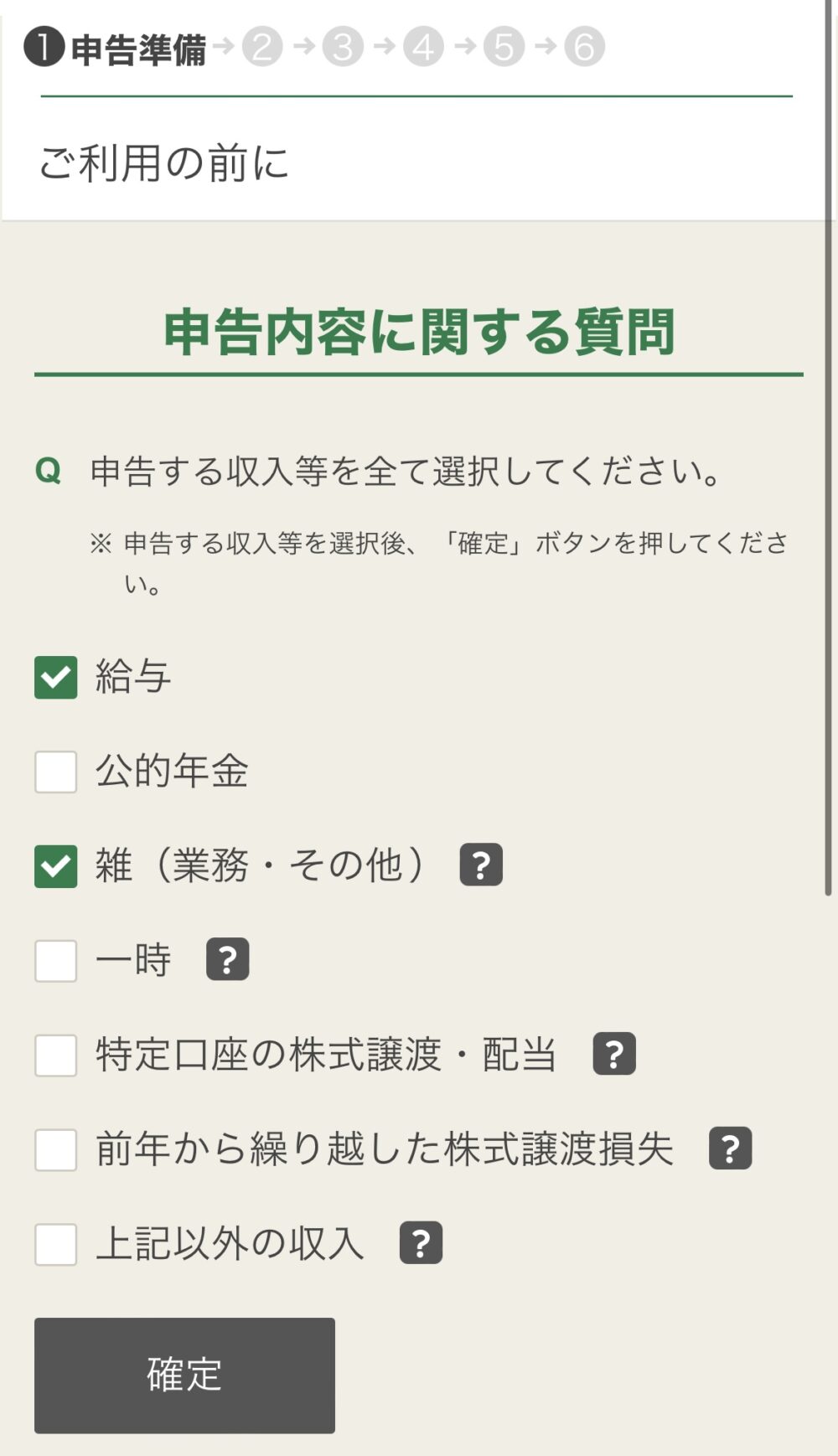

本業からの給料と副業収入だけであれば、申告内容は「給与」「雑」のみとなります。

今年度にマイホームを購入した方のみ、住宅に関する控除を「はい」としてください。

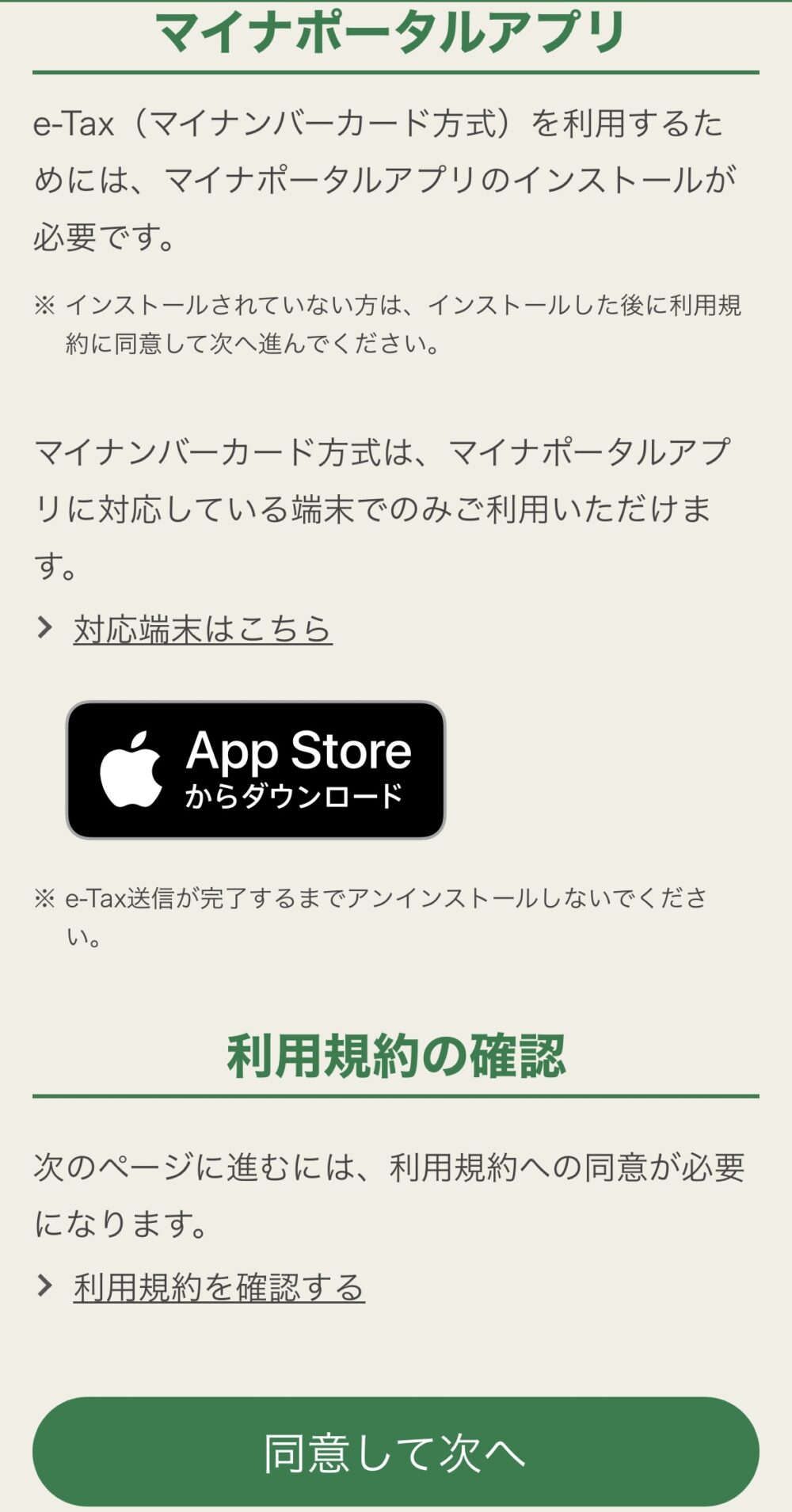

「マイナポータル」をすでにインストール済みの方は、このまま「同意して次へ」をタップ。

インストールが済んでいない場合は、インストールを行ってから「同意して次へ」をタップしてください。インストール後、ホーム画面に戻って自分でマイナポータルを立ち上げる必要はありません。

次は、マイナンバーカードの読み取りです。数字4ケタの利用者証明用電子証明書を入力して、下図のようにマイナンバーカードを読み取りましょう。

マイナンバーを読み込むと、登録情報の確認ができます。間違いがないか確認したら、いよいよ確定申告本番です。

STEP2 所得の入力

必要なもの

- 本業の源泉徴収票

- 副業の源泉徴収票

- 副業に係る雑所得の金額の計算表

まずは給与所得の入力です。源泉徴収票に記載されている「支払金額」「源泉徴収税額」を入力しましょう。

なお、配偶者控除•扶養控除•社会保険料控除などを受けている場合は、源泉徴収票を見ながら金額を入力してください。

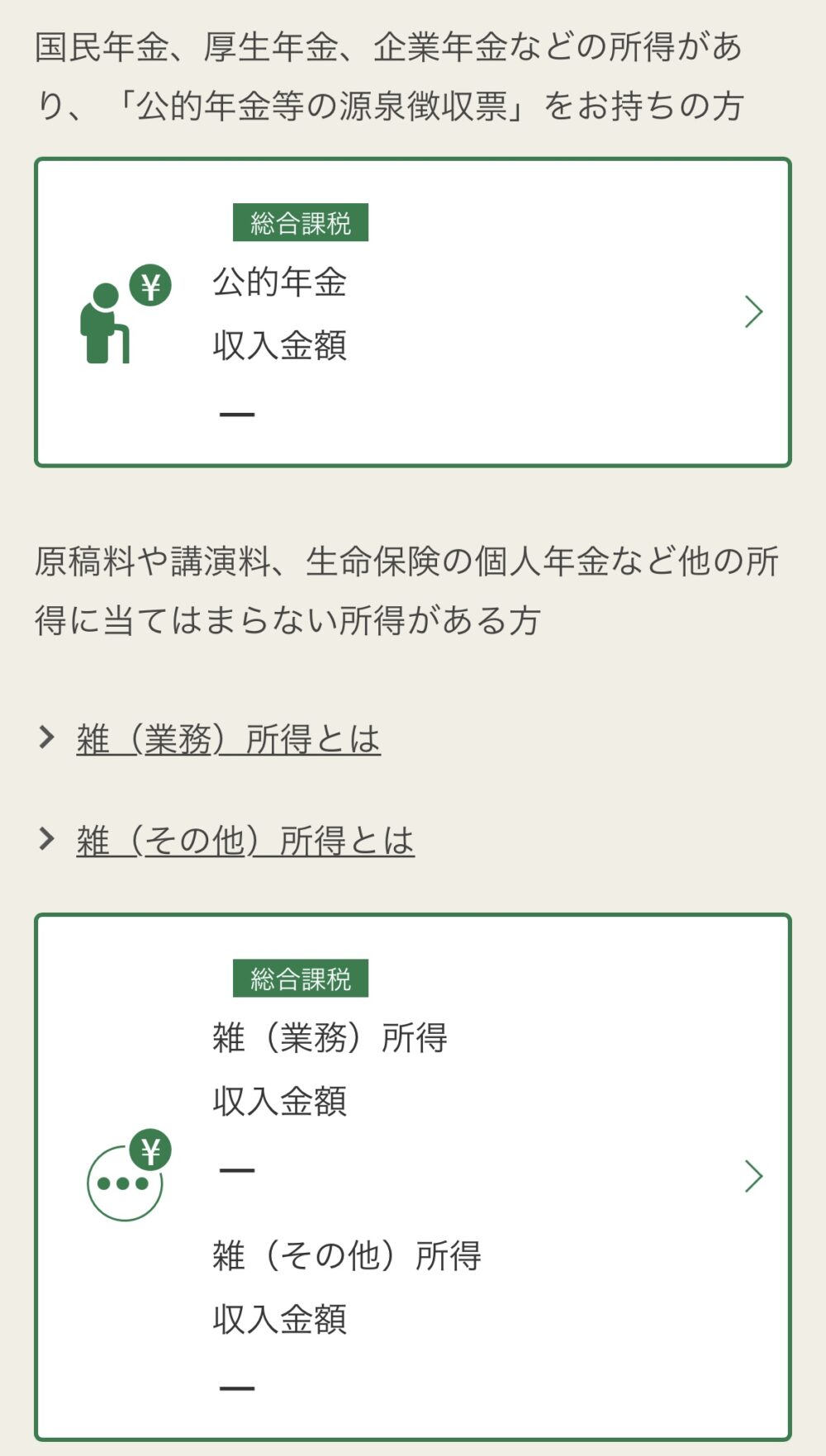

次は雑所得の入力です。

雑所得は、上図下側にある「雑(業務)所得」に所得を入力していきます。

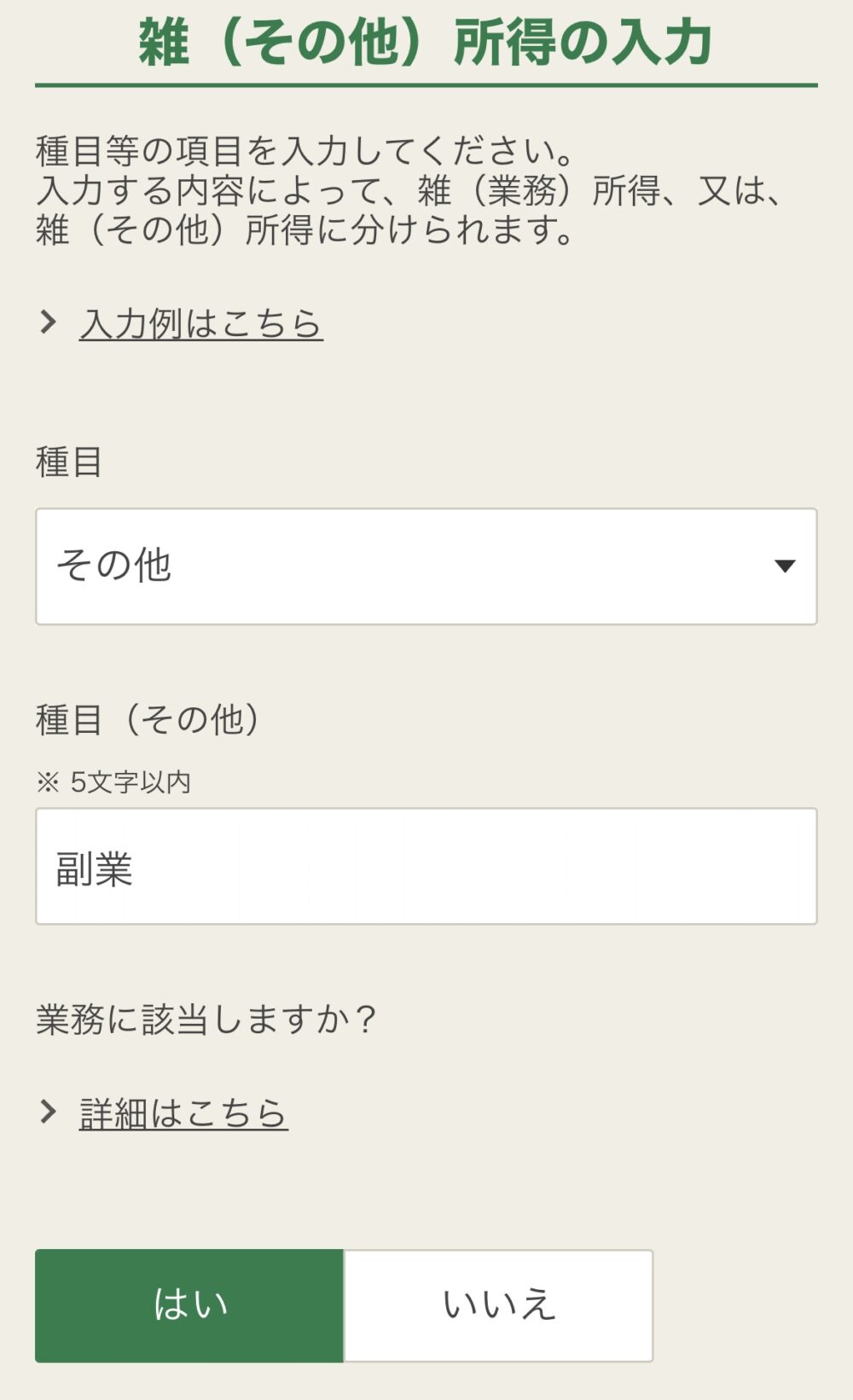

種目は「その他」、種目(その他)は「副業」と入力すれば問題ありません。

いよいよ金額を入力していきます。事前に記載した「副業に係る雑所得の金額の計算表」をみてください。

収入金額は「総出入金額」に記載した金額を入力してください。必要経費は「必要経費の計」に記載した金額です。

「副業の源泉徴収票」をお持ちの方は、源泉徴収税額も入力しましょう。企業•法人から報酬をもらう場合、あらかじめ源泉徴収税額を引かれていることがあります。源泉徴収税額を入力しないと、二重で税金を支払うことになりますので、必ず入力してください。

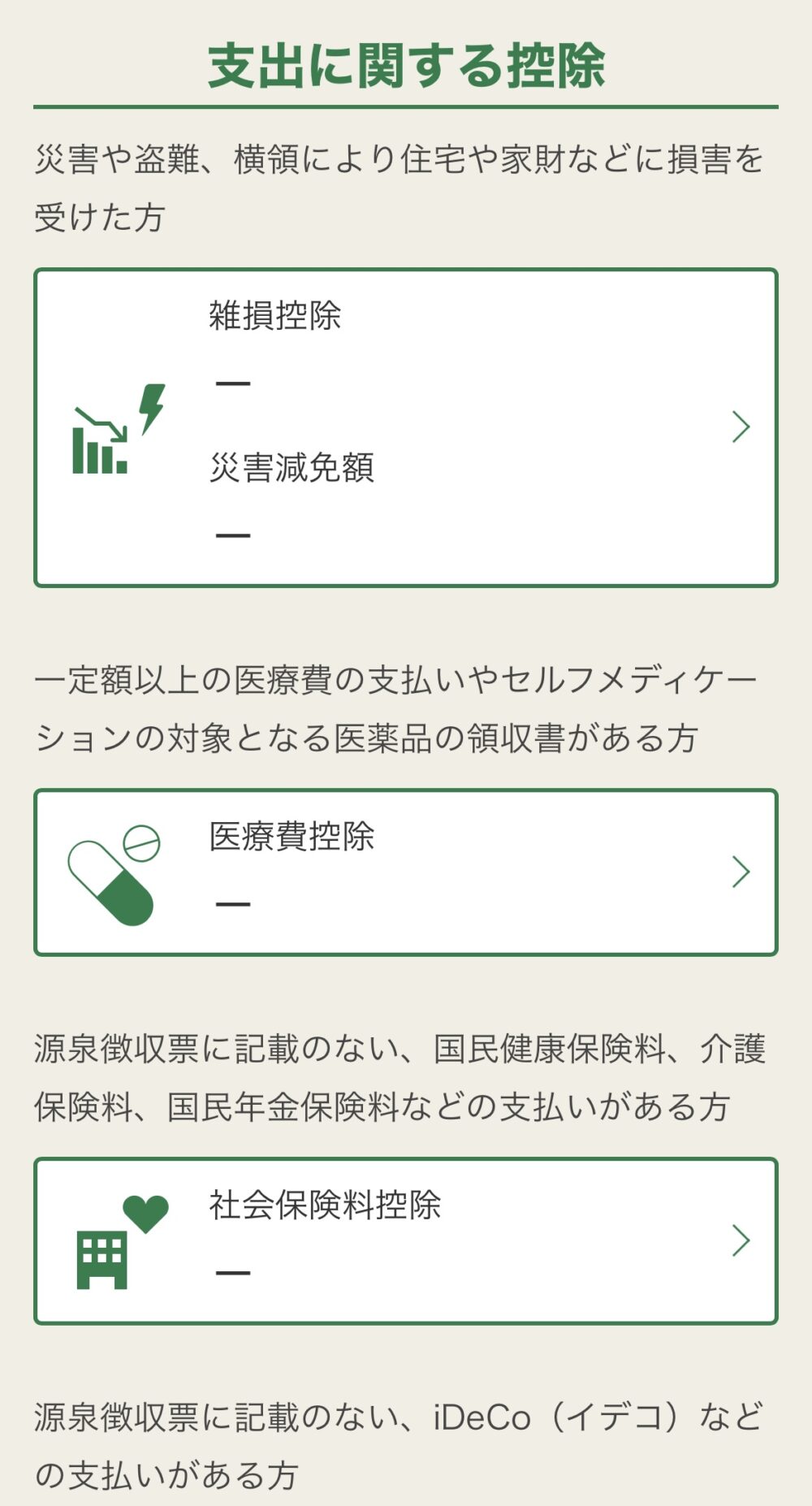

STEP3 支出に関する控除

ここでは、支出に関するさまざまな控除を入力します。

医療費控除やセルフメディケーション税制、iDeCoなどの支払いがある方は入力しましょう。

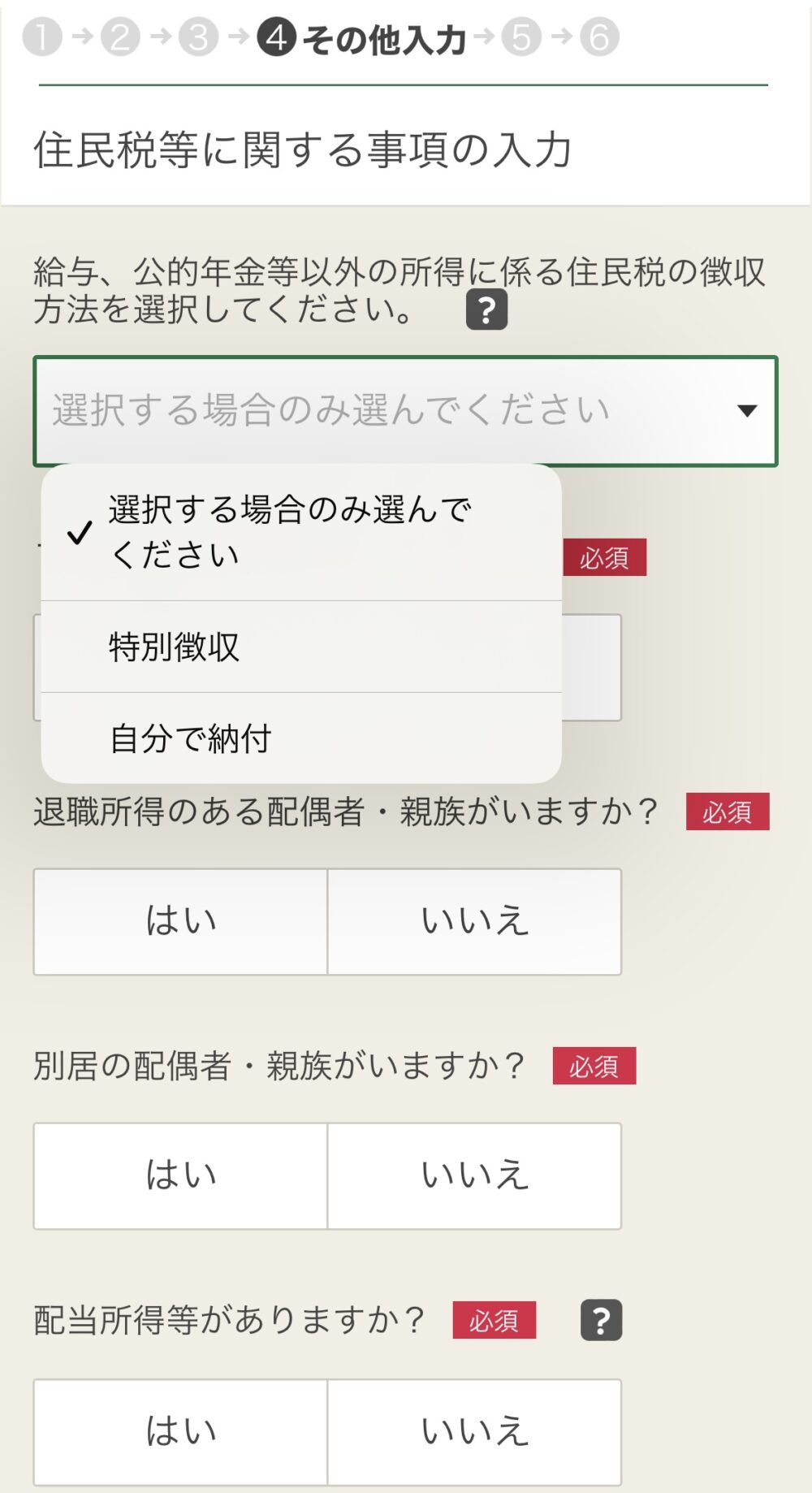

STEP4 住民税等に関する事項の入力

住民税に関する事項を入力します。

住民税の徴収方法について選択する項目があります。本業先に副業バレしたくない人は、必ず「自分で納付」するを選択しましょう。

誤って「特別徴収」を選んでしまうと、副業分の住民税が本業の給料から天引きされてしまいます。住民税の徴収額が不自然に増えることで、本業に副業バレすることがあるのです。

本業先に副業バレしない方法を詳しく知りたい人は、こちらの記事で解説しています。

STEP5 納税金額の決定

入力した金額をもとに、納税金額が決定します。

納税方法は、上図のように選択できます。納付しやすい方法を選択しましょう。

STEP6 送信する

入力した情報をもとに申告書が作成されます。

誤りがないかを必ず確認しましょう。送信すれば、無事確定申告は終了です。

事業所得について

ここからは、副業をしている人が目指すべき事業所得について解説します。

実は一定の要件を満たすことで、副業は雑所得ではなく事業所得として申告することができます。事業所得は、税制面で優遇されている所得の一つです。

事業化のメリット

- 青色申告特別控除

- 家族への給料を経費にできる

- 損失の繰越

青色申告特別控除

事業所得は、青色申告を用いて確定申告します。青色申告とは、日々の取引内容を帳簿に記録して、その記録をもとに税額を計算して申告するものです。

青色申告を行うことで、所得金額から最大65万円を控除することができます。つまり所得金額が65万円減るので、支払う税金が減るのです。

家族への給料を経費にできる

事業規模の副業になれば、人を雇うこともあるでしょう。スタッフへのお給料は、経費として計上することができます。しかし、スタッフが家族だった場合は注意です。

雑所得として申告する場合、家族への給料は経費として認められません。しかし、青色申告をする場合は経費として計上することができます。

損失の繰越

青色申告を行なった人が赤字を出すと、3年間は損失分を所得から相殺することができます。

たとえば、前年度に副業で50万円の赤字を出したとします。今年度に本業で400万円稼いだ場合、前年度損失分の50万円が本年度の収入から引かれて、350万円の所得とすることができるのです。

事業化の方法

このように雑所得と比べると、事業所得の節税効果は非常に高いです。しかし、事業所得として申告できるようになるには以下の条件があります。

- 社会通念上の判断

- 帳簿の有無

社会通念上の判断

社会通念上とは、誰がみても事業だといえるかどうかです。自分は事業だと思っていても、第三者からみて事業レベルではないと判断されれば、事業所得として青色申告することはできません。自身の副業が事業に該当するかどうかは、税務署に相談するようにしましょう。

帳簿の有無

青色申告を行うには、帳簿の記載が必須です。帳簿には日々の取引内容、お金の収入•支出を記載します。どんなに大きな売上であっても、帳簿がなければ雑所得とみなされてしまうことがあるので、帳簿は必ず記載しましょう。

ちなみに、帳簿は簿記のルールに従って記載します。記載ルールについては、簿記を勉強することで学ぶことができます。一般的には、簿記3級程度の知識があれば十分です。事業所得を申告する上で必須の知識なので、少しずつ勉強を進めてください。

確定申告は難しくない

副業初心者は雑所得として確定申告しましょう。

必要なもの

- スマホ

- マイナンバーカード

- 本業の源泉徴収票

- 副業の源泉徴収票

- 副業に係る雑所得の金額の計算表

e-Taxで確定申告する

- STEP1 申告準備

- STEP2 所得の入力

- STEP3 支出に関する控除

- STEP4 住民税等に関する事項の入力

- STEP5 納税金額の決定

- STEP6 送信する